美聯儲政策制定者本周將陸續發表巡迴演講,儘管本月美聯儲不公布利率決議,但財經日曆上的事件也足夠豐富;本周甚至是本月最為重要的數據莫過於周四的美國9月消費者物價指數;根據IG客戶情緒指數,美元在進入10月中旬後存在看漲傾向。

美元基本面展望:中性

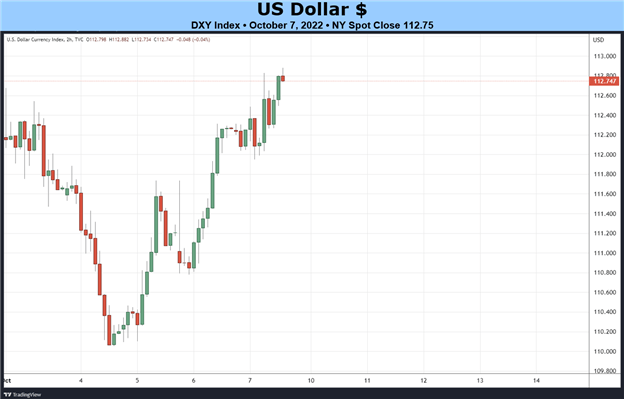

美元上周回顧

美元指數上周收復了周初的損失,在10月的第一個交易周取得了積極的表現,上周收盤上漲0.51%。美元指數的走勢是由其占比最大的三個成分貨幣對決定的,而這三者在上周的走勢均對美元有利。歐元/美元下跌0.62%,英鎊/美元下跌0.57%,美元/日元上周0.45%。在令人印象深刻的美國就業報告的支持下,美國國債收益率在周末上升,助美元指數四周內第三次收漲;這也是美元指數在過去8周內第六次收漲。

市場焦點集中在美國通脹數據

美聯儲官員將在未來幾天內陸續發表講話。在本月沒有美聯儲利率決議的情況下,美國財經日曆上的事件依然豐富。但是,美聯儲政策制定者們的評論基調可能發生很大變化,這取決於即將公布的美國9月通脹數據的表現;該數據的公布很可能成為本周最為重要的事件風險。

美國最新NFP數據意外火熱!美元、美國國債收益率均出現大波動!點擊下載專業分析師對美元在2022年第四季度的走勢預期!

10月10日周一,芝加哥聯儲主席埃文斯將於GMT+8時間晚間21點講話,美聯儲副主席布雷納德將於次日凌晨1點35分(東八區時間)發表講話。

10月11日周二,費城聯儲主席哈克將於東八區時間23點半講話,隨後克利夫蘭聯儲主席梅斯特將於次日零點講話。

10月12日周三,美國周度抵押貸款申請數據將於東八區時間19點公布。隨後美國9月生產者物價指數也將於20點半公布。美聯儲9月會議紀要將在次日凌晨2點公布。

10月13日周四,美聯儲理事鮑曼將於東八區時間早6點半講話,而周度失業金申請數據和美國9月通脹報告均將於晚間20點半公布。

10月14日周五,美國9月零售銷售數據將於晚間20點半公布;而8月商業庫存和10月密歇根大學消費者情緒報告初值將於晚間22點公布。

根據迄今為止收到的2022年第三季度的數據,亞特蘭大聯儲GDPNow模型預計年度增長率將在2.9%。預期有所抬升的原因可能是,”對第三季度實際個人消費支出和第三季度實際私人國內投資總額增長的預期分別從1.1%和-3.6%提高到1.3%和-3.4%”。

加息概率保持較高水平

通過研究商業銀行在未來特定時間範圍內的借貸成本差異,我們可以利用歐洲美元合約衡量美聯儲加息是否被市場所定價。

在過去的兩個月,美元指數、美國國債收益率曲線形狀和美聯儲加息概率存在密切關係。在美國勞動力市場再度強勁的報告公布後,歐洲美元利差仍在為美聯儲11月利率決議加息75個基點的可能性定價。目前,歐洲美元利差尚未對12月加息的可能性計價(但聯邦基金期貨已經有所計價),這可能最終有利於美元進一步走強。

美債收益率曲線的形狀仍維持倒掛(倒掛幅度在50個基點左右),與此同時美聯儲加息可能性在上升,持續對美元走勢構成逆風風險。美國實際收益率(即名義利率減去通脹預期)徘徊在年度乃至數年高點附近,鞏固了美元的上行前景。美聯儲加息預期的彈性仍是美元強勢的源頭,而英鎊、歐元和日元等其他貨幣的問題也為回調提供了有意義的支撐。

最後,根據上周CFTC的COT報告,投機者略微增加了美元的淨多頭持倉,從之前的30609份合約增至31691份合約。未來,淨多頭持倉將出現更加顯著的增長,這是因為美元的上漲在報告期結束後料將持續。整體而言,美元淨多頭持倉仍接近過去5年以來的極值,美元多頭目前仍處於擁擠狀態。(Christopher Vecchio撰 Ashley譯)

本網頁上的內容僅為一般市場評論,並不可能構成任何形式(稅務、法律、會計)的投資建議。本文並不構成對特定金融產品之直接投資邀約或推介。內容僅供參考。讀者不應依賴本文資訊,其作為及不作為亦不應以此作為依據。我們對任何人士以本文為基礎之作為或不作為所導致的結果並不負責。我們對所提供內容的準確性或信息的適當性不作任何保證。本文並不旨在中華人民共和國境內 (就此而言不包括港澳台地區)傳播,在中華人民共和國適用法律所允許情況下除外。

版權聲明:除非為了瀏覽本網站的信息,或依照適用法律或本條款與條件許可,否則沒有我們的特定書面允許,任何人不得以任何方式向第三方複製、篡用、上傳、鏈接、公開演示,發行或傳送本網站上的任何信息或內容。對於未經授權擅自轉載的侵權行為,我們保留進一步追究相關行為主體的法律責任的權利。

如有市場推廣、資源互換等 商務合作 需求,請與我們聯繫。

DailyFX 提供影響全球金融市場的實時財經消息和行情走勢的技術分析。