一個月前,筆者曾預言美國期中選舉後或是美元走勢開始反轉的轉捩點,結果,11月至目前的12月15日,美元指數已經從高點113水平大幅跌至目前的103~104區間,跌幅達9.8%,11月也是今年以來美元指數最大的單月跌幅。

一如所料,美國現任總統拜登帶領的民主黨雖然沒有像市場預期輸得這麼劇烈,保住了參議院主導權,但依然失去了眾議院,也就是說,白宮與國會再次進入了兩黨各執一詞的局面,政令不通下,要刺激經濟增長挽回民意就只有靠聯準會了。

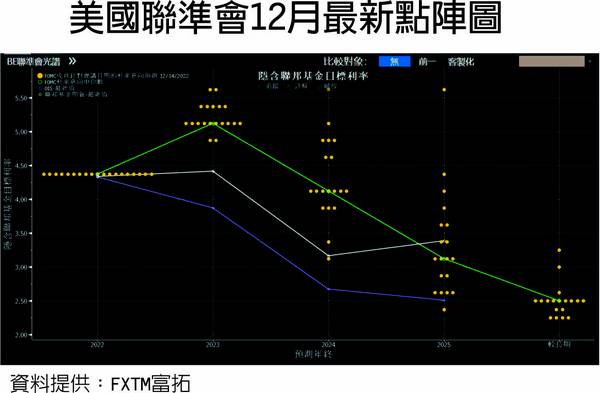

而同一時間,美國10月和11月的消費者物價指數(CPI通膨率)也連續兩月下跌,更是兩個月都遜於市場預期,最新11月的通膨率跌至7.1%,比預期的7.3%更低,反映聯準會收緊貨幣政策步伐正取得效果。也就是說明年通膨進一步下行機會正在加大,聯準會在12月的最新預期雖然已預期明年利率峰值將達到5%以上,但距離峰值也只有75個基點。

要知道的是,聯準會從6月至11月是連續4次升息75個基點,明年的升息幅度大幅降低基本已是板上釘釘。

美元或已大勢已去

另外,最新的點陣圖更顯示2024和2025年都會進一步降息,到了2025年底,利率將降至3.00~3.25%,從峰值大降2%,這個點陣圖也同步反映了聯準會所謂「高利率會維持一段時間」的說法,其實維持5%利率的一段時間也就只是1年的事情。

基於「買預期、賣事實」下,11和12月,美元指數的跌勢已成,升息放緩不斷發酵,2021~2022年美元強勢的趨勢,在技術面上也出現了逆轉。從美元指數日線圖看,美元指數已形成了一浪比一浪低的局面,進一步跌破103水平後將跌向100大關。

通膨定奪了升息幅度和步伐

聯準會升息放緩下,另一邊的歐洲央行和英國央行卻仍在面臨超過10%的通膨率。

從市場的預期和歐英央行的利率決議後的發言來看,2023年歐洲央行和英國央行大概率將持續升息,不論是升息幅度還是升息次數都相信會比聯準會要多。

主要原因是,歐元區最新的通膨率雖然已從高點有所回落,但仍高達10%,是2%的政策目標的5倍,英國的通膨更達10.7%,對比美國的明顯下降,歐央行和英央行的升息幅度和次數明顯還遠遠不夠。

從彭博數據看,市場預期英國央行明年還需要再升一共100個基點,歐洲央行更需要再升125個基點。

同樣的基於「買預期、賣事實」,2023年上半年,非美貨幣尤其是歐元和英鎊或將強勢歸來,歐元重返1.10上方,英鎊重返1.26上方似乎也不遠了。

(文/FXTM富拓首席中文市場分析師楊傲正)

推薦閱讀