來源:華寶財富魔方

分析師:王合緒

執業證書編號:S0890510120008

研究助理:胡鴻宇

1. 本周觀點

1.1. 動力電池/新能源車:歐洲主流國家新能源車銷量3月再超預期

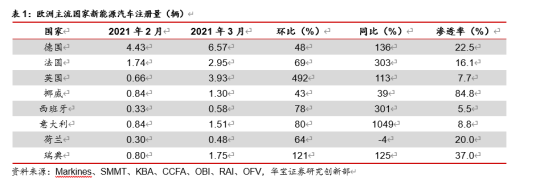

歐洲主流國家新能源車3月銷量再超預期高增長。3月歐洲主流國家新能源車銷量再超預期,歐洲八國銷量達到19.07萬輛,同比增長165%,環比增長92%,新能源車滲透率達到8.9%再創新高。其中,德國由於碳排放處於紅線之上仍維持此前的高補貼,英國政府宣布將對電動汽車購買者的補貼從3000英鎊降低到2500英鎊,並且符合條件的車輛價格上限從50000英鎊降低至35000英鎊,然而多數乘用車為應對下調相應售價而使得3月銷量持續大超預期,此外義大利政府擬投資100億歐元刺激電動車產業,此前低基數的義大利3月新能源車銷量再破新紀錄,達到1.51萬輛。整體看,歐洲持續嚴厲的碳排放政策和各國繼續推進新能源補貼計劃將是歐洲新能源車中短期內銷量持續超預期的重要推手。

細分來看,德國3月電動車銷量為6.57萬輛,同比上升136%,環比上升48%,新能源車總滲透率22.5%。法國3月電動車銷量為2.95萬輛,同比上升303%,環比上升69%,新能源車總滲透率16.1%。英國3月電動車銷量為3.93萬輛,同比上113%,環比上升492%,新能源車總滲透率7.7%。挪威3月電動車銷量為1.30萬輛,同比上升39%,環比上升49%,新能源車總滲透率84.8%。西班牙3月電動車銷量0.58萬輛,同比上升301%,環比上升78%,新能源車總滲透率5.5%。義大利3月電動車銷量1.51萬輛,同比上升1049%,環比上升80%,能源車總滲透率8.8%。荷蘭3月電動車銷量為0.48萬輛,同比下降4%,環比上升64%,新能源車總滲透率20.0%。瑞典3月電動車銷量為1.75萬輛,同比上升125%,環比上升121%,新能源車總滲透率37.0%。

1.2. 新能源發電:國家發改委就風光上網電價徵求意見,明確戶用補貼有望成21年新增長點

國家發改委就風光上網電價徵求意見,明確戶用補貼有望成21年新增長點。國家發改委就2021年新能源上網電價政策徵求了相關部門意見,根據徵求意見稿,2021年起新備案集中式光伏電站、工商業分散式光伏和新核准陸上風電項目,中央財政不再補貼。此外2021年納入當年中央財政補貼規模的新建戶用分散式光伏全發電量補貼標準為每千瓦時0.03元,2022年起新建戶用分散式光伏項目中央財政不再補貼,近年來戶用光伏增長態勢明顯, 2020年我國戶用光伏裝機規模高達10.1GW,超過了前4年戶用光伏新增裝機容量的總和,我們認為作為戶用光伏補貼的最後一年,戶用光伏或形成搶裝,看好戶用光伏成為今年光伏裝進新的增長點。

電價方面,新建項目的電價將以保障性小時數作為分界點按照不同的電價執行。按此規定將分為兩類項目,第一類是國家確定的保障性併網規模以內的項目,上網電價由兩部分組成:保障收購小時數以內的發電量通過競爭性配置獲得不得超過指導價、保障收購小時數以外的發電量參與市場交易形成上網電價。第二類是市場化併網規模部分,即通過自建、合建共享或購買服務等市場化方式落實併網條件后的項目,上網電價也分為兩部分:保障收購小時數以內的發電量按照指導價進行、保障收購小時數以外的發電量按照市場交易。根據新建光伏發電、風電項目指導價,和當地燃煤基準價的價差在逐漸較少,預期未來新能源發電上網指導價將穩中有降。

2. 投資建議

2.1. 動力電池/新能源汽車

投資建議:行業補貼退補影響幾乎完全消退,隨著傳統車企的電動化布局,行業正式進入高景氣時代,看好外資(特斯拉大眾MEB)和內資新勢力(蔚來小鵬)產業鏈機遇。國內新能源車市場有望進一步修復,隨著國內雙積分政策的實施和產業規劃中銷量的目標提出,特斯拉以及大眾MEB平台等主流車企在新能源車市場持續推動,疊加蔚來等造車新勢力表現優異,看好2021年全年市場銷量同比持續提升。此外得益於中國本土市場的持續放量,特斯拉連續五季度盈利,2020年Model3以巨大優勢領跑品牌榜,遠超第二名雷諾Zoe。由於ModelY對於BBA檔以及SUV的替代作用明顯,後續隨著上海工廠ModelY的生產線、2021年開始逐漸交付,特斯拉後續銷量有望進一步提升,特斯拉產業鏈相關企業在業績和股價上也會有所表現。海外市場方面,歐洲新能源車銷量持續高增長,隨著疫苗推動下歐洲經濟恢復消費逐漸復甦,疊加英德法等主流國家持續加碼政策支持電動車,歐洲電動化趨勢將持續向好,21年銷量有望超越中國成為全球第一大市場。

建議關注LFP電池在乘用車中滲透率繼續攀升下國內主流磷酸鐵鋰動力電池廠商及正極龍頭企業有望在20年訂單業績實現高速增長,關注特斯拉產業鏈和大眾MEB產業鏈企業下半年受車企產銷增長訂單持續放量,關注歐洲日韓龍頭車企配套的國內電池廠商和全球主流電池廠商的材料供應商。

2.2. 風力發電

投資建議:2020下半年開始風電投資持續高增,全年風電設備訂單穩定增長,建議關注布局技術優勢和規模經濟的葉片以及塔筒生產商,該部分企業因風機需求穩定供不應求,整體毛利率較高,因整體風機持續增長而訂單加大的風電設備製造商以及布局海內外的風場運營商。

建議關注業績持續增長的風電葉片塔筒龍頭企業,海上風電項目佔比逐漸提升后關注海上風機市場領先的龍頭企業業績有望繼續增長。

2.3. 光伏

投資建議:上游矽料產能難以短期擴張至價格維持高位,疊加下游需求向好,帶動了下游電池片和組件價格回暖趨勢,我們認為隨著碳中和願景下新能源發電佔比的持續提升帶動光伏裝機需求,由多晶矽料供不應求引發的全產業鏈價格上漲將進一步持續,矽料龍頭憑藉其更強的產能供給保障及更低的生產成本,在此輪光伏高景氣周期中也將迎來需求和價格的戴維斯雙擊。不過價格上漲過快難以全部傳導至下游,因此矽料若持續供不應求的狀態下整個產業鏈訂單規模或出現減緩,中游矽片電池組件廠商盈利空間將有所壓縮此外光伏玻璃產能將有序放開后,玻璃產能進一步釋放緩解供需緊張的局面,在玻璃價格回歸理性后,投產大窯爐帶來的低成本和高良品率帶來的規模優勢下,龍頭玻璃廠商有足夠大空間的毛利應對玻璃價格的下行。

建議關注受供給收縮影響矽料價格上漲后產業鏈中間市場地位處於核心的龍頭矽料企業,他們因矽料價格持續上漲以及訂單滿產而產生業績的戴維斯雙擊;關注當供需缺口隨著產能釋放后逐漸消除,規模優勢明顯的龍頭光伏玻璃廠商將獲得更穩定的收入;注意矽料價格上漲過快下下游組件減少訂單量而壓縮中游矽片和電池環節廠商的盈利空間和裝機規模。

3. 風險提示

新能源車產銷量不及預期,鋰電行業競爭加劇,新能源發電行業復甦不及預期,產業鏈原料價格大幅波動,新能源行業政策不及預期。